No es novedad que el sistema de pensiones esté colapsado en nuestro país y que esperanzarse del AFORE no será suficiente, el problema es que muchos mexicanos lo sabemos pero no hacemos nada al respecto y sobre todo las más jóvenes generaciones.

No me adentrare en la triste estadística, solo falta voltear a ver un poco a nuestras familias y nos daremos cuenta que los adultos mayores no viven viajando como lo soñaron, no tienen dinero excedente para darse el estilo de vida que imaginaron después de haber dedicado 40 años de su vida a trabajar; veremos adultos mayores viviendo total o parcialmente del apoyo de sus hijos. Y como únicas posesiones activos que no les generan dinero ya que probablemente es la misma casa que habitan y el último humilde carrito que alcanzaron a comprar en sus épocas de bonanza.

Las pensiones ya no son tan atractivas como hace algunos años, la gente hoy en día tiene solo 2 hijos, no 6 u 8 como antes y la expectativa de vida de los mexicanos para el 2050 será aún mayor que la que hoy tenemos. En resumen quiere decir, ya no habrá pensionados con la capacidad de ingresos que antes, tantos hijos que te mantengan y tu etapa de retiro será más larga.

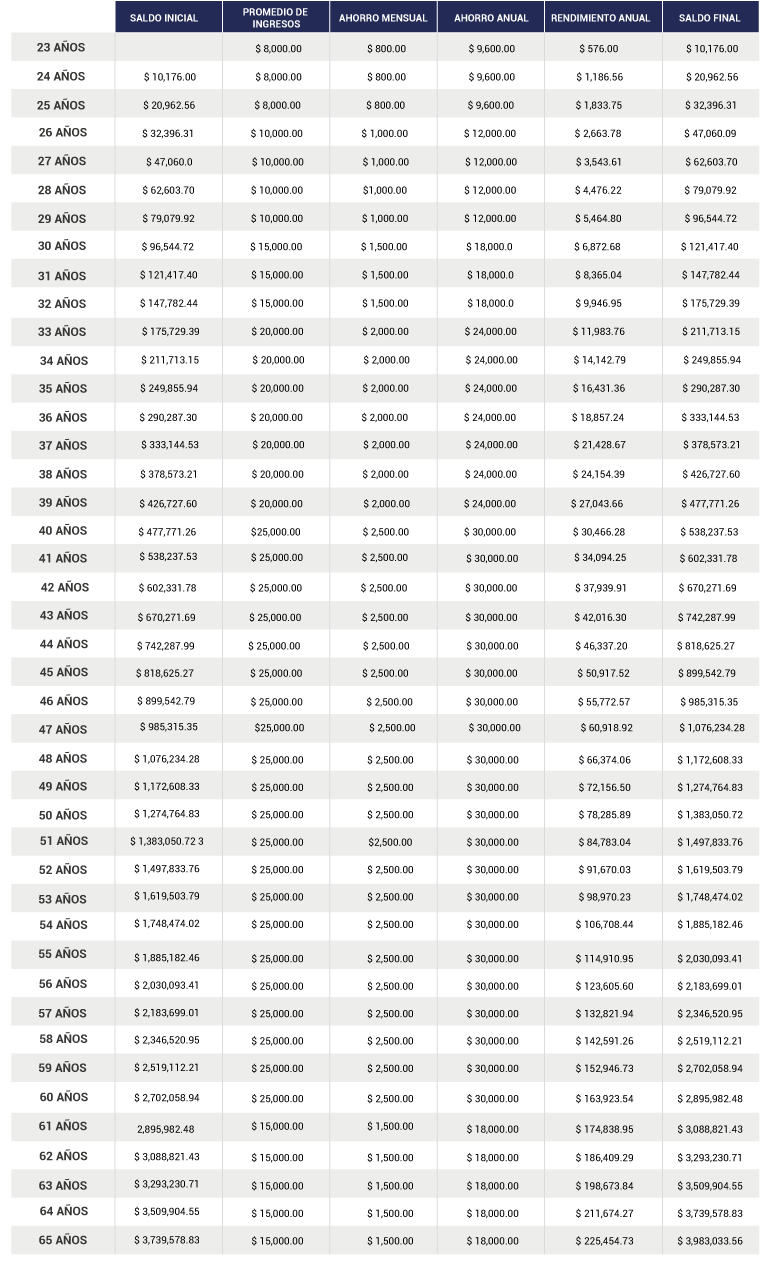

El sistema de pensiones mexicana está apostando principalmente en el fondo de ahorro o rendimiento afores y el problema de la afore básicamente es que lo que cada individuo aporta no es lo suficiente para acumular un sustento de largo aliento, lo que se debió ahorrar es un 10% de los ingresos de toda la vida productiva para tener un retiro digno y toda la vida me refiero a desde el día que empiezas a trabajar que en promedio es a los 23 años hasta el retiro a los 65 años.

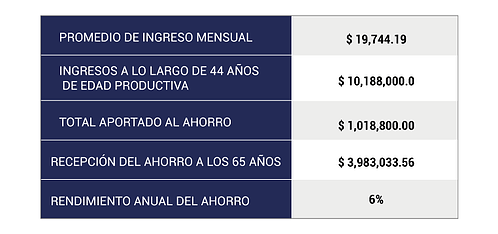

Vamos a poner un ejemplo, una persona que trabaje 44 años de su vida (de los 23 a los 65 años) y tenga un promedio de ingresos de 19,744 pesos mensuales, que ahorre religiosamente el 10% de sus ingresos y los ahorre en un instrumento que le dé una tasa del 6% anual a sus 65 años tendrá ahorrado $3,983,033 pesos.

Por las manos de esta persona habrán pasado $10,188,000 pesos a lo largo de su vida y podría terminar con $3,983,033 ahorrando solo el 10% de su ingreso. ¿Cómo es posible que si ahorraba sólo el 10% de sus ingresos termine con el 39% del total que generó? “10% Vs. 39%”, “$3,983,033 Vs. $10,188,000”.

Esto es porque el ahorro se va capitalizando y generando rendimientos, lo cual hace que se multiplique a lo largo de los años en el ejemplo anterior el ahorro total sólo fue de $1,018,800, sí 4 veces más.

Ahora esto no es magia, se debe principalmente al factor tiempo no al rendimiento, ¿por qué menciono esto?, pues porque es muy común que la gente arriesgue sus ahorros para la vejez en inversiones de renta variable con tal de buscar sólo un 2% más de rendimiento anual, a costa de arriesgar su futuro en instrumentos que tanto puede ganar o inclusive perder.

En lo que deseo puntualizar es que el éxito de tu ahorro para la vejez no radica en el rendimiento, radica en el “%” de tus ingresos que estás ahorrando y por cuantos años lo harás. En resumen es la estructura, constancia, y paciencia.

Me he encontrado con muchas personas que han pasado más tiempo buscando el instrumento financiero de inversión más tiempo que el tiempo que llevan ahorrando. No hay un solo instrumento legal que de la noche a la mañana te vuelva millonario y si realmente te enfocas en eso nunca empezarás a hacerlo y para explicar de otra forma esta realidad los invito a ver el video de Barry Schwartz – the paradox of choice en esta liga.

En el ejemplo anterior la persona ni es rica, ni está invirtiendo en algo exageradamente rentable, tampoco está dejando de disfrutar la vida ya que solo está ahorrando el 10% de sus ingresos.

El punto es invitarte a abrir a tiempo los ojos y que cada segundo que piensas o cada segundo que dudas también estás dejando escapar un futuro digno para tu etapa de adulto mayor El buen vivir no es exclusivo de los países de primer mundo, nosotros en México también podemos, siempre y cuando empecemos a cambiar nuestra cultura financiera, hábitos y seamos conscientes de que la única persona que cuidará del adulto mayor que seré mañana, es el joven que soy hoy.